Презентация по бухучету – Презентации на тему «по бухгалтерскому учету». Скачать бесплатно и без регистрации.

Презентация по бухгалтерскому учету на тему «Бухгалтерский учет и налогообложение»

Инфоурок › Другое ›Презентации›Презентация по бухгалтерскому учету на тему «Бухгалтерский учет и налогообложение»Описание презентации по отдельным слайдам:

1 слайд Описание слайда:

Описание слайда:ТОГАПОУ «Аграрно-промышленный колледж» Бухгалтерский учет и налогообложение предприятий малого бизнеса Разработчик: Шаврина Марина Михайловна

2 слайд

Актуальность подготовки специалистов в области бухгалтерского учета и налогообложения предприятий малого бизнеса Всемирный Банк опубликовал первое субнациональное исследование «Ведение бизнеса в России-2009», которое было сделано по заказу Минрегиона России и согласно которому среди десяти российских городов наиболее благоприятные условия для ведения малого и среднего бизнеса созданы в Казани. Согласно данным Комитета по развитию малого и среднего предпринимательства РТ на начало 2010 года, в Татарстане зарегистрировано 142 тысячи экономически активных предприятий и индивидуальных предпринимателей, что на 3,5 процента больше, чем по итогам 2008 года. Сегодня в малом бизнесе республики работает 353 тысячи человек, что составляет 19,3 процента всего экономически активного населения Татарстана.

3 слайд Описание слайда:

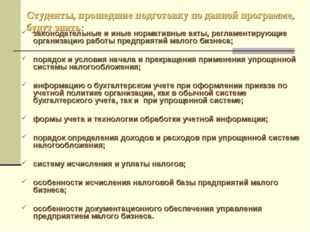

Описание слайда:Студенты, прошедшие подготовку по данной программе, будут знать: законодательные и иные нормативные акты, регламентирующие организацию работы предприятий малого бизнеса; порядок и условия начала и прекращения применения упрощенной системы налогообложения; информацию о бухгалтерском учете при оформлении приказа по учетной политике организации, как в обычной системе бухгалтерского учета, так и при упрощенной системе; формы учета и технологии обработки учетной информации; порядок определения доходов и расходов при упрощенной системе налогообложения; систему исчисления и уплаты налогов; особенности исчисления налоговой базы предприятий малого бизнеса; особенности документационного обеспечения управления предприятием малого бизнеса.

4 слайд

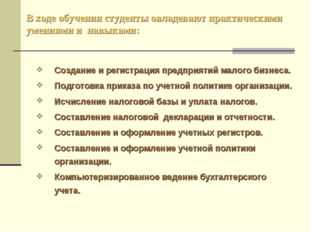

В ходе обучения студенты овладевают практическими умениями и навыками: Создание и регистрация предприятий малого бизнеса. Подготовка приказа по учетной политике организации. Исчисление налоговой базы и уплата налогов. Составление налоговой декларации и отчетности. Составление и оформление учетных регистров. Составление и оформление учетной политики организации. Компьютеризированное ведение бухгалтерского учета.

5 слайд Описание слайда:

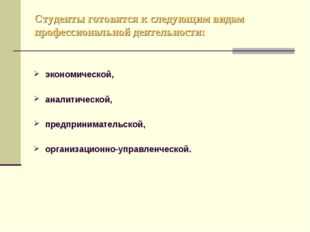

Описание слайда:Студенты готовятся к следующим видам профессиональной деятельности: экономической, аналитической, предпринимательской, организационно-управленческой.

6 слайд Описание слайда:

Описание слайда:Обучение студентов организовано в два этапа 1 этап Фундаментальная подготовка в области бухгалтерского учета и налогообложения. Проводится в рамках учебного плана. Обязателен для всех студентов. 2 этап Дополнительная подготовка в области бухгалтерского учета и налогообложения предприятий малого бизнеса. Организуется для студентов, успешно освоивших материал первого этапа и изъявивших желание продолжить обучение. Проводится в рамках реализации дополнительных образовательных услуг за отдельную оплату обучения.

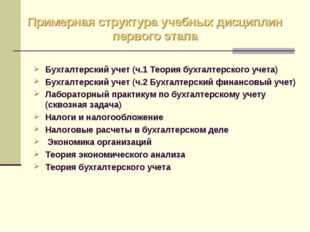

7 слайд Описание слайда:

Описание слайда:Бухгалтерский учет (ч.1 Теория бухгалтерского учета) Бухгалтерский учет (ч.2 Бухгалтерский финансовый учет) Лабораторный практикум по бухгалтерскому учету (сквозная задача) Налоги и налогообложение Налоговые расчеты в бухгалтерском деле Экономика организаций Теория экономического анализа Теория бухгалтерского учета Примерная структура учебных дисциплин первого этапа

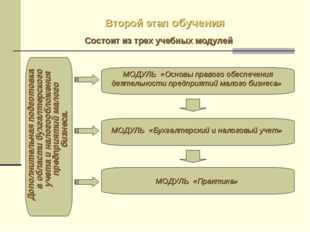

Описание слайда:

Описание слайда:Второй этап обучения Дополнительная подготовка в области бухгалтерского учета и налогообложения предприятий малого бизнеса. МОДУЛЬ «Основы правого обеспечения деятельности предприятий малого бизнеса» Состоит из трех учебных модулей МОДУЛЬ «Бухгалтерский и налоговый учет» МОДУЛЬ «Практика»

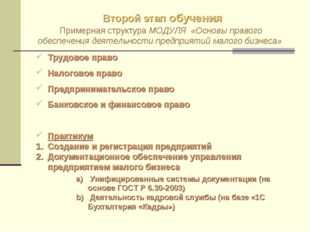

9 слайд Описание слайда:

Описание слайда:Второй этап обучения Примерная структура МОДУЛЯ «Основы правого обеспечения деятельности предприятий малого бизнеса» Трудовое право Налоговое право Предпринимательское право Банковское и финансовое право Практикум Создание и регистрация предприятий Документационное обеспечение управления предприятием малого бизнеса Унифицированные системы документации (на основе ГОСТ Р 6.30-2003) Деятельность кадровой службы (на базе «1С Бухгалтерия «Кадры»)

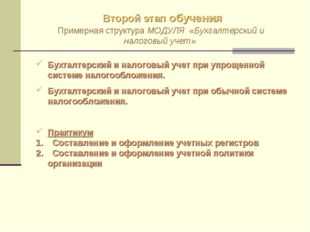

10 слайд Описание слайда:

Описание слайда:Второй этап обучения Примерная структура МОДУЛЯ «Бухгалтерский и налоговый учет» Бухгалтерский и налоговый учет при упрощенной системе налогообложения. Бухгалтерский и налоговый учет при обычной системе налогообложения. Практикум Составление и оформление учетных регистров Составление и оформление учетной политики организации

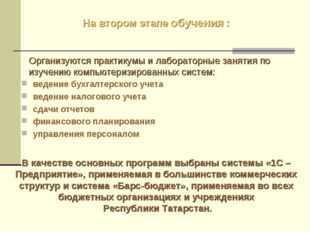

Описание слайда:

Описание слайда:ведение бухгалтерского учета ведение налогового учета сдачи отчетов финансового планирования управления персоналом Организуются практикумы и лабораторные занятия по изучению компьютеризированных систем: В качестве основных программ выбраны системы «1С – Предприятие», применяемая в большинстве коммерческих структур и система «Барс-бюджет», применяемая во всех бюджетных организациях и учреждениях Республики Татарстан. На втором этапе обучения :

12 слайд Описание слайда:

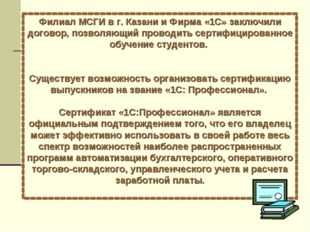

Описание слайда: Филиал МСГИ в г. Казани и Фирма «1С» заключили договор, позволяющий проводить сертифицированное обучение студентов. Существует возможность организовать сертификацию выпускников на звание «1С: Профессионал». Сертификат «1С:Профессионал» является официальным подтверждением того, что его владелец может эффективно использовать в своей работе весь спектр возможностей наиболее распространенных программ автоматизации бухгалтерского, оперативного торгово-складского, управленческого учета и расчета заработной платы.

13 слайд Описание слайда:

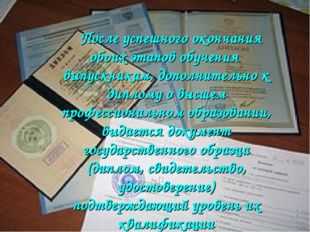

Описание слайда:После успешного окончания обоих этапов обучения выпускникам, дополнительно к диплому о высшем профессиональном образовании, выдается документ государственного образца (диплом, свидетельство, удостоверение) подтверждающий уровень их квалификации

Найдите материал к любому уроку,

указав свой предмет (категорию), класс, учебник и тему:

Выберите категорию: Все категорииАлгебраАнглийский языкАстрономияБиологияВсеобщая историяГеографияГеометрияДиректору, завучуДоп. образованиеДошкольное образованиеЕстествознаниеИЗО, МХКИностранные языкиИнформатикаИстория РоссииКлассному руководителюКоррекционное обучениеЛитератураЛитературное чтениеЛогопедияМатематикаМузыкаНачальные классыНемецкий языкОБЖОбществознаниеОкружающий мирПриродоведениеРелигиоведениеРусский языкСоциальному педагогуТехнологияУкраинский языкФизикаФизическая культураФилософияФранцузский языкХимияЧерчениеШкольному психологуЭкологияДругое

Выберите класс: Все классыДошкольники1 класс2 класс3 класс4 класс5 класс6 класс7 класс8 класс9 класс10 класс11 класс

Выберите учебник: Все учебникиВыберите тему: Все темы

также Вы можете выбрать тип материала:

Общая информация

Номер материала: ДБ-136326

Похожие материалы

Вам будут интересны эти курсы:

Оставьте свой комментарийПрезентация по дисциплине «Бухгалтерский учет»

Дата: 09.12.2016

Тема урока:

Бухгалтерские счета,

двойная запись,

бухгалтерский баланс

Преподаватель: Егорова И.И.

Мухаметзакирова Гулия

Гатауллина Эндже

Фархуллина Алина

Зайнуллина Ляйсан

Подгруппа

«Бухгалтерские счета»

Ситдикова Роза

Федорова Алёна

Кузнецова Мария

Хуснутдинова Залия

Подгруппа

«Двойная запись»

Яковлева Ильмира

Минникаева Гульнара

Вахитова Ильгамия

Хабибуллина Айгуль

Подгруппа

«Бухгалтерский баланс»

Бухгалтерские счета

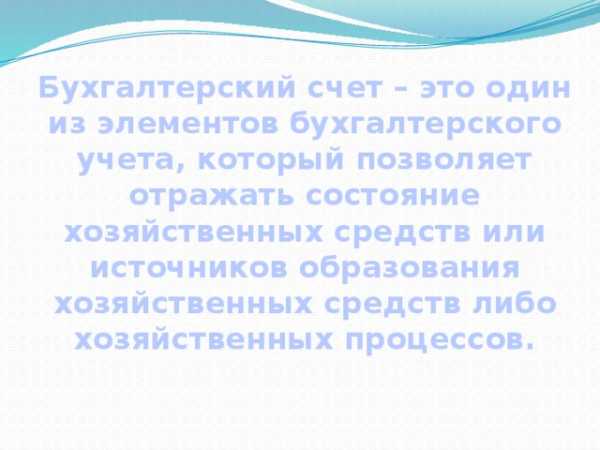

Бухгалтерский счет – это один из элементов бухгалтерского учета, который позволяет отражать состояние хозяйственных средств или источников образования хозяйственных средств либо хозяйственных процессов.

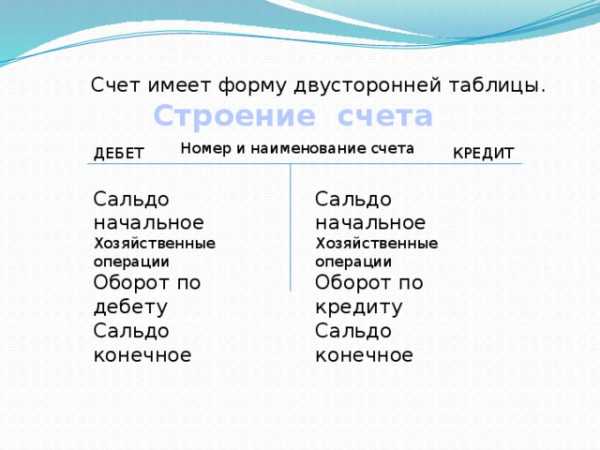

Счет имеет форму двусторонней таблицы.

Строение счета

Номер и наименование счета

ДЕБЕТ

КРЕДИТ

Сальдо начальное

Сальдо начальное

Хозяйственные операции

Хозяйственные операции

Оборот по дебету

Оборот по кредиту

Сальдо конечное

Сальдо конечное

Бухгалтерские счета

Активные счета

Пассивные счета

Активно-пассивные счета

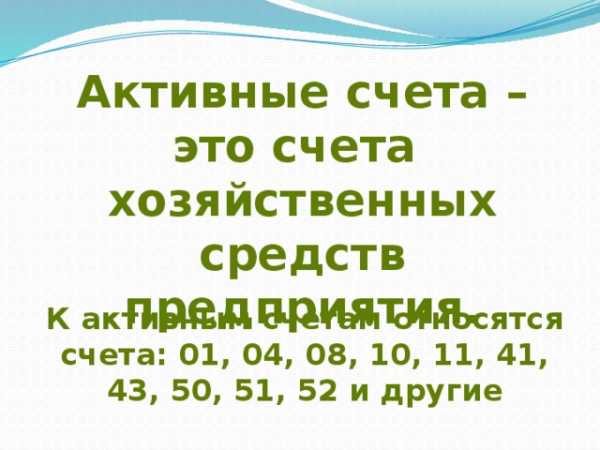

Активные счета – это счета

хозяйственных средств

предприятия.

К активным счетам относятся счета: 01, 04, 08, 10, 11, 41, 43, 50, 51, 52 и другие

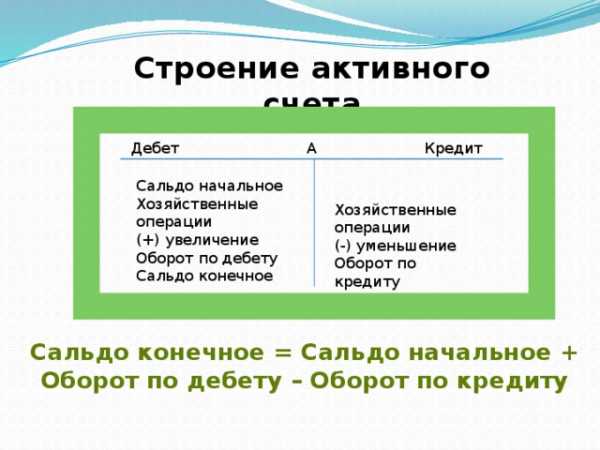

Строение активного счета

Дебет

Кредит

А

Сальдо начальное

Хозяйственные операции

(+) увеличение

Оборот по дебету

Сальдо конечное

Хозяйственные операции

(-) уменьшение

Оборот по кредиту

Сальдо конечное = Сальдо начальное + Оборот по дебету – Оборот по кредиту

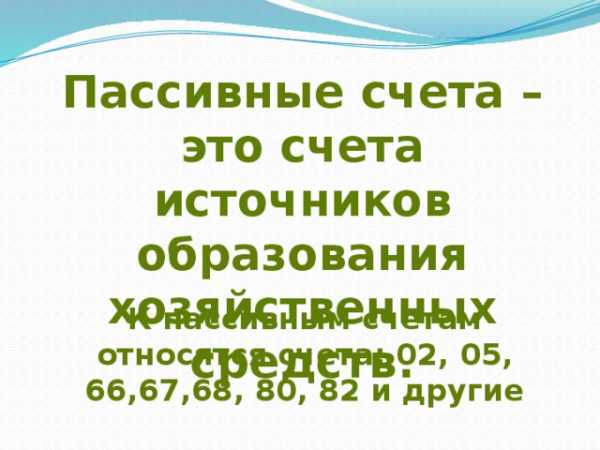

Пассивные счета – это счета источников образования хозяйственных средств.

К пассивным счетам относятся счета: 02, 05, 66,67,68, 80, 82 и другие

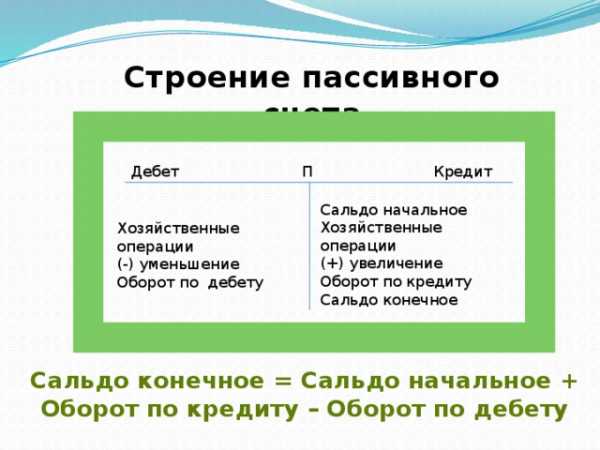

Строение пассивного счета

Дебет

П

Кредит

Сальдо начальное

Хозяйственные операции

(+) увеличение

Оборот по кредиту

Сальдо конечное

Хозяйственные операции

(-) уменьшение

Оборот по дебету

Сальдо конечное = Сальдо начальное + Оборот по кредиту – Оборот по дебету

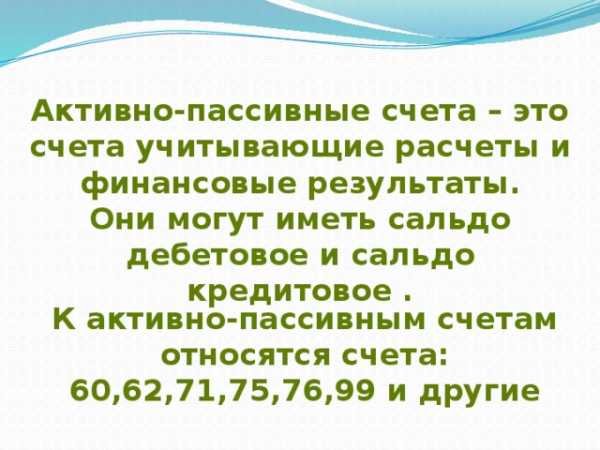

Активно-пассивные счета – это счета учитывающие расчеты и финансовые результаты.

Они могут иметь сальдо дебетовое и сальдо кредитовое .

К активно-пассивным счетам относятся счета: 60,62,71,75,76,99 и другие

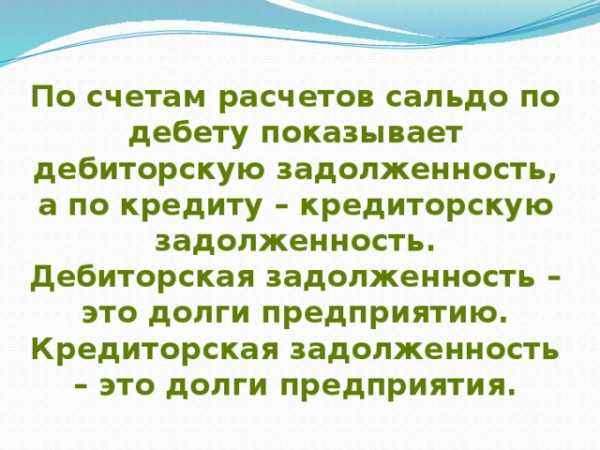

По счетам расчетов сальдо по дебету показывает дебиторскую задолженность, а по кредиту – кредиторскую задолженность.

Дебиторская задолженность – это долги предприятию.

Кредиторская задолженность – это долги предприятия.

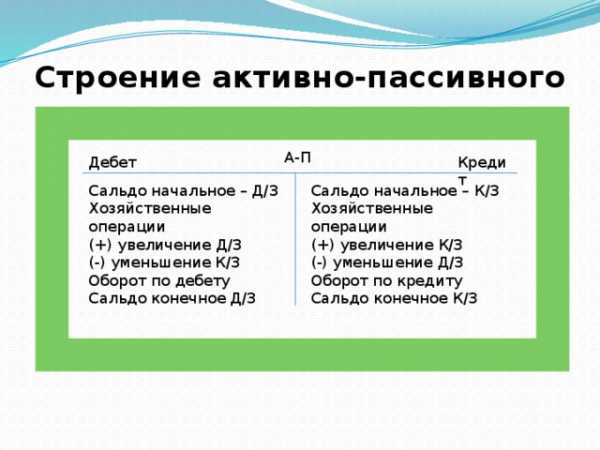

Строение активно-пассивного счета

А-П

Дебет

Кредит

Сальдо начальное – К/З

Сальдо начальное – Д/З

Хозяйственные операции

Хозяйственные операции

(+) увеличение К/З

(+) увеличение Д/З

(-) уменьшение К/З

(-) уменьшение Д/З

Оборот по дебету

Оборот по кредиту

Сальдо конечное Д/З

Сальдо конечное К/З

Двойная запись

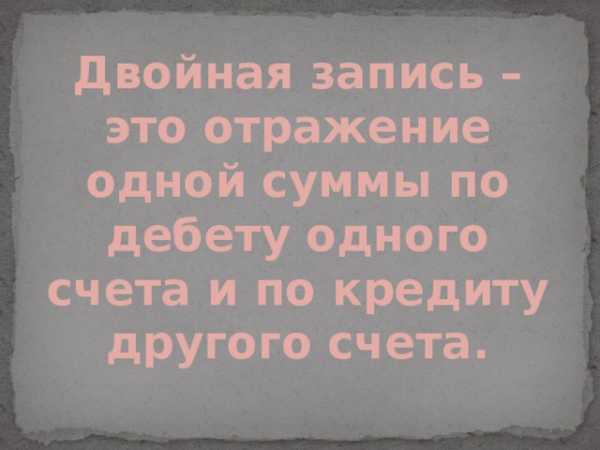

Двойная запись – это отражение одной суммы по дебету одного счета и по кредиту другого счета.

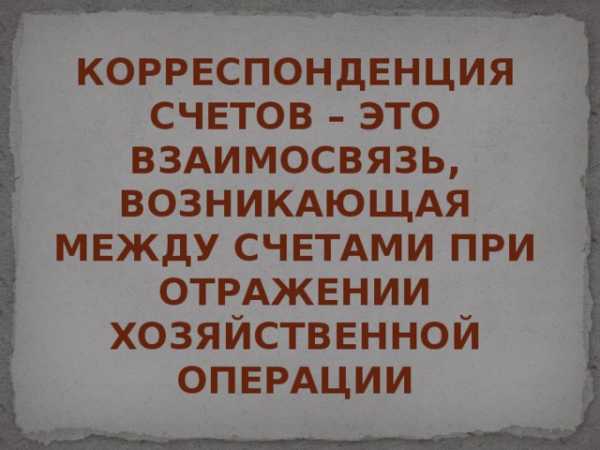

Корреспонденция счетов – это взаимосвязь, возникающая между счетами при отражении хозяйственной операции

Бухгалтерская проводка – это корреспонденция счетов с указанием суммы хозяйственной операции.

Бухгалтерская проводка

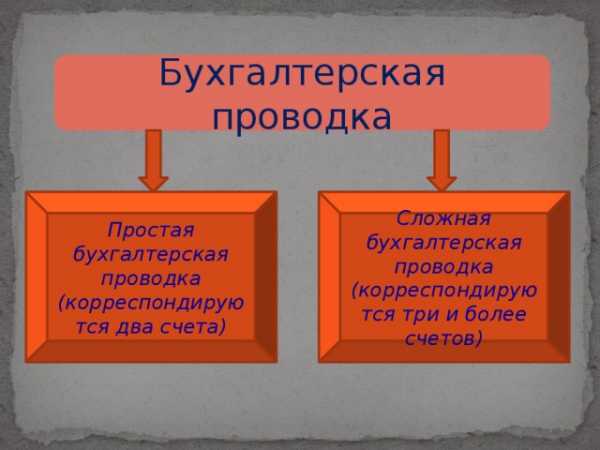

Простая бухгалтерская проводка

Сложная бухгалтерская проводка (корреспондируются три и более счетов)

(корреспондируются два счета)

Для того чтобы правильно определить корреспонденцию счетов нужно:

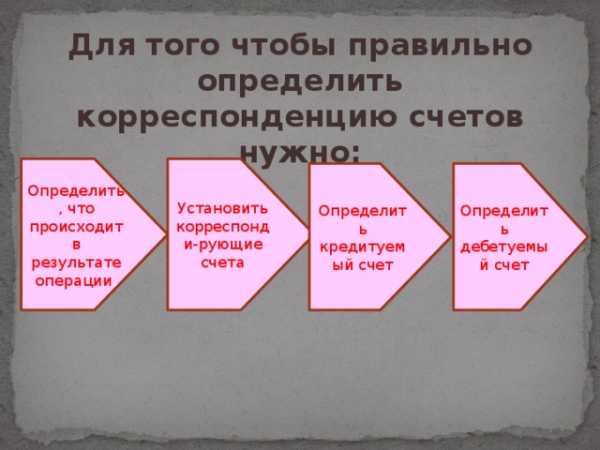

Определить, что происходит в результате операции .

Установить корреспонди-рующие счета

Определить дебетуемый счет

Определить кредитуемый счет

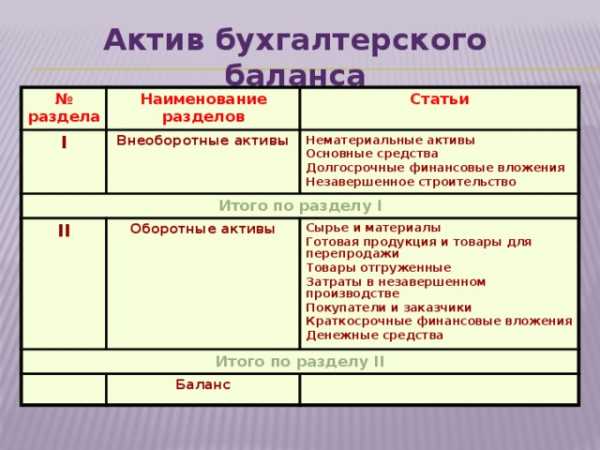

Бухгалтерский баланс

Бухгалтерский баланс – это учетный документ, в котором на определенную дату в денежном выражении показывают хозяйственные средства и источники их образования.

Актив бухгалтерского баланса

№ раздела

Наименование разделов

I

Статьи

Внеоборотные активы

Итого по разделу I

II

Нематериальные активы

Итого по разделу II

Оборотные активы

Основные средства

Долгосрочные финансовые вложения

Сырье и материалы

Незавершенное строительство

Готовая продукция и товары для перепродажи

Баланс

Товары отгруженные

Затраты в незавершенном производстве

Покупатели и заказчики

Краткосрочные финансовые вложения

Денежные средства

Пассив бухгалтерского баланса

№ раздела

III

Наименование разделов

Статьи

Итого по разделу III

Капитал и резервы

Уставной капитал

IV

Долгосрочные обязательства

Итого по разделу IV

Добавочный капитал

Долгосрочные кредиты

Резервный капитал

V

Итого по разделу V

Долгосрочные займы

Краткосрочные обязательства

Нераспределенная прибыль

(непокрытый убыток)

Займы и кредиты

Прочие долгосрочные обязательства

Поставщики и подрядчики

Баланс

Задолженность перед персоналом организации

Задолженность перед государственными внебюджетными фондами

Задолженность по налогам и сборам

Доходы будущих периодов

Резервы предстоящих расходов

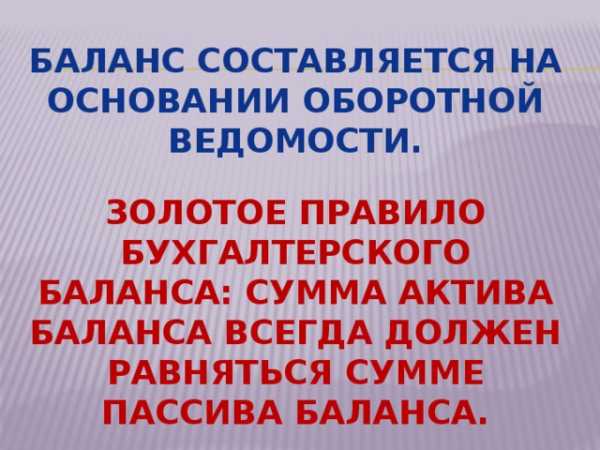

Баланс составляется на основании оборотной ведомости.

Золотое правило бухгалтерского баланса: сумма актива баланса всегда должен равняться сумме пассива баланса.

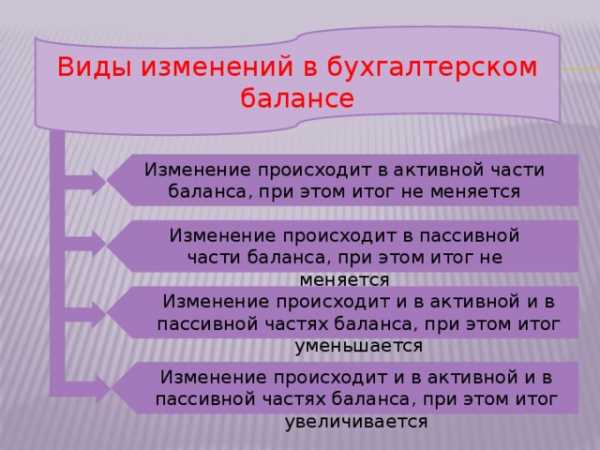

Виды изменений в бухгалтерском балансе

Изменение происходит в активной части баланса, при этом итог не меняется

Изменение происходит в пассивной части баланса, при этом итог не меняется

Изменение происходит и в активной и в пассивной частях баланса, при этом итог уменьшается

Изменение происходит и в активной и в пассивной частях баланса, при этом итог увеличивается

Тестирование

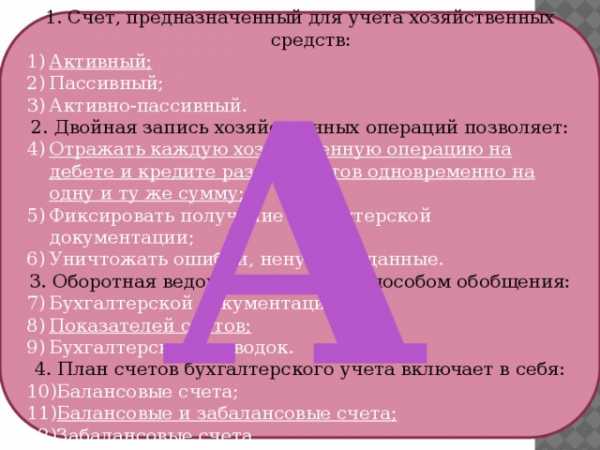

- Счет, предназначенный для учета хозяйственных средств:

- Активный;

- Пассивный;

- Активно-пассивный.

2. Двойная запись хозяйственных операций позволяет:

- Отражать каждую хозяйственную операцию на дебете и кредите разных счетов одновременно на одну и ту же сумму;

- Фиксировать получение бухгалтерской документации;

- Уничтожать ошибки, ненужные данные.

3. Оборотная ведомость является способом обобщения:

- Бухгалтерской документации;

- Показателей счетов;

- Бухгалтерских проводок.

4. План счетов бухгалтерского учета включает в себя:

- Балансовые счета;

- Балансовые и забалансовые счета;

- Забалансовые счета.

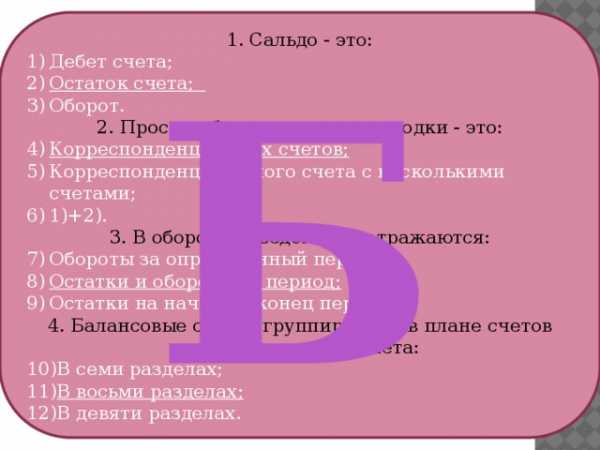

А

- Дебет счета;

- Остаток счета;

- Оборот.

2. Простые бухгалтерские проводки — это:

- Корреспонденция двух счетов;

- Корреспонденция одного счета с несколькими счетами;

- 1)+2).

3. В оборотной ведомости отражаются:

- Обороты за определенный период;

- Остатки и обороты за период;

- Остатки на начало и конец периода.

4. Балансовые счета сгруппированы в плане счетов бухгалтерского учета:

- В семи разделах;

- В восьми разделах;

- В девяти разделах.

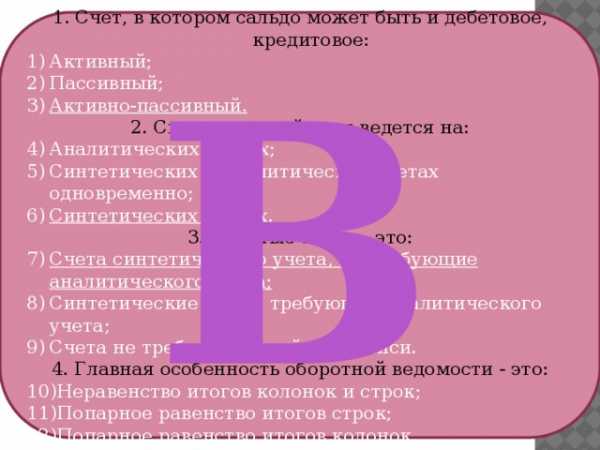

Б

- Счет, в котором сальдо может быть и дебетовое, кредитовое:

- Активный;

- Пассивный;

- Активно-пассивный.

2. Синтетический учет ведется на:

- Аналитических счетах;

- Синтетических и аналитических счетах одновременно;

- Синтетических счетах.

3. Простые счета – это:

- Счета синтетического учета, не требующие аналитического учета;

- Синтетические счета, требующие аналитического учета;

- Счета не требующие двойной записи.

4. Главная особенность оборотной ведомости — это:

- Неравенство итогов колонок и строк;

- Попарное равенство итогов строк;

- Попарное равенство итогов колонок.

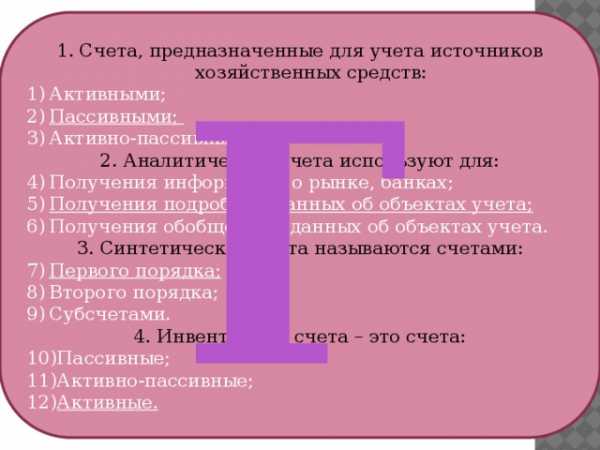

В

- Счета, предназначенные для учета источников хозяйственных средств:

- Активными;

- Пассивными;

- Активно-пассивными.

2. Аналитические счета используют для:

- Получения информации о рынке, банках;

- Получения подробных данных об объектах учета;

- Получения обобщенных данных об объектах учета.

3. Синтетические счета называются счетами:

- Первого порядка;

- Второго порядка;

- Субсчетами.

4. Инвентарные счета – это счета:

- Пассивные;

- Активно-пассивные;

- Активные.

Г

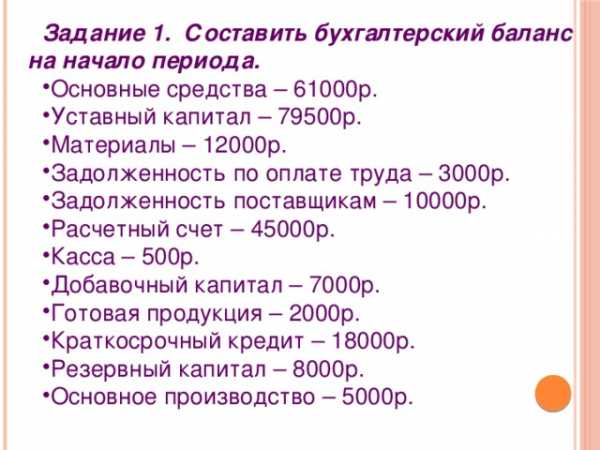

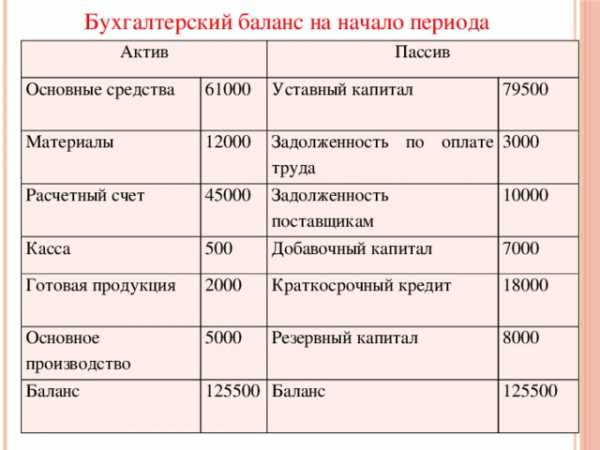

Задание 1. Составить бухгалтерский баланс на начало периода.

- Основные средства – 61000р.

- Уставный капитал – 79500р.

- Материалы – 12000р.

- Задолженность по оплате труда – 3000р.

- Задолженность поставщикам – 10000р.

- Расчетный счет – 45000р.

- Касса – 500р.

- Добавочный капитал – 7000р.

- Готовая продукция – 2000р.

- Краткосрочный кредит – 18000р.

- Резервный капитал – 8000р.

- Основное производство – 5000р.

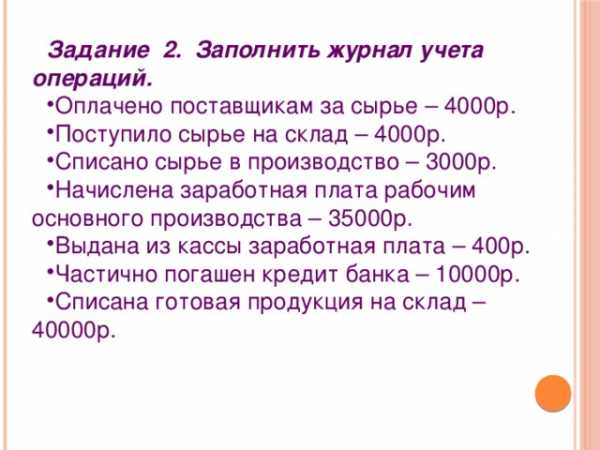

Задание 2. Заполнить журнал учета операций.

- Оплачено поставщикам за сырье – 4000р.

- Поступило сырье на склад – 4000р.

- Списано сырье в производство – 3000р.

- Начислена заработная плата рабочим основного производства – 35000р.

- Выдана из кассы заработная плата – 400р.

- Частично погашен кредит банка – 10000р.

- Списана готовая продукция на склад – 40000р.

Задание 3. Рассчитать обороты, вывести сальдо по каждому синтетическому счету.

Задание 4. Составить оборотную ведомость за текущий месяц.

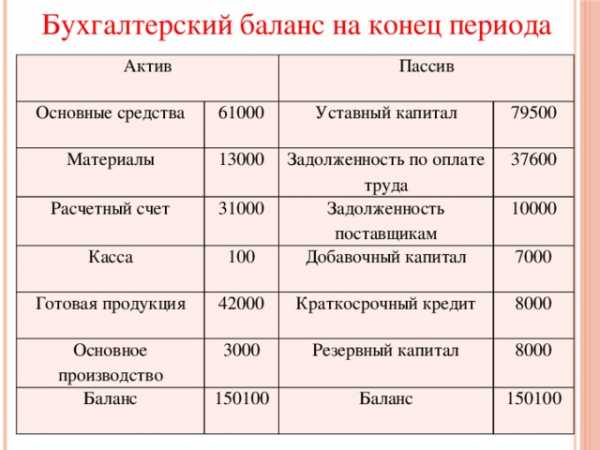

Задание 5. Составить баланс на конец текущего месяца.

Бухгалтерский баланс на начало периода

Актив

Основные средства

Пассив

61000

Материалы

12000

Расчетный счет

Уставный капитал

79500

Задолженность по оплате труда

45000

Касса

3000

Задолженность поставщикам

500

Готовая продукция

Основное производство

Добавочный капитал

10000

2000

Краткосрочный кредит

5000

Баланс

7000

18000

Резервный капитал

125500

8000

Баланс

125500

Журнал хозяйственных операций

№ операции

1. Оплачено поставщикам за сырье

Сумма

4000

2. Поступило сырье на склад

Дебет

Кредит

60

4000

3. Списано сырье в производство

51

10

3000

4. Начислена заработная плата рабочим основного производства

5. Выдана из кассы заработная плата

35000

60

20

10

400

20

6. Частично погашен кредит банка

70

70

10000

7. Списана готовая продукция на склад

50

66

40000

51

43

20

Оборотная ведомость

№ счета

Остаток на начало

01

Дт

Кт

61000

Оборот за период

10

Дт

12000

51

Остаток на конец

Кт

45000

50

Дт

500

4000

43

61000

Кт

3000

2000

20

5000

80

13000

14000

40000

400

31000

70

60

100

38000

79500

83

42000

40000

3000

3000

400

10000

66

7000

82

35000

4000

79500

4000

18000

Итого

125500

10000

37600

8000

125500

10000

96400

7000

96400

8000

8000

150100

150100

Бухгалтерский баланс на конец периода

Актив

Основные средства

Материалы

61000

Пассив

Уставный капитал

13000

Расчетный счет

Касса

79500

Задолженность по оплате труда

31000

Готовая продукция

100

Задолженность поставщикам

37600

10000

42000

Добавочный капитал

Основное производство

7000

Краткосрочный кредит

3000

Баланс

8000

Резервный капитал

150100

8000

Баланс

150100

Спасибо за внимание!

videouroki.net

Презентация на тему Профессия бухгалтер

Слайд 1Бухгалтер

Слайд 2Кто такой бухгалтер?

(нем. Buchhalter, Buch — книга, Halter — держатель) специалист в области бухгалтерии. В настоящее время профессия является важной, без неё не обходится ни одно предприятие!!!

Слайд 3Герб бухгалтеров

На нем изображены: солнце, весы, кривая Бернулли и начертан девиз: Наука, Доверие, Независимость.

Призван интернациональной эмблемой счётных работников

Слайд 4Солнце – освещение бухгалтерским учётом финансовой деятельности; Весы – баланс; Кривая Бернулли – символ того, что учёт, возникнув однажды, будет существовать вечно.

Значение символов:

Слайд 5Слово «бухгалтер» возникло в Германии. Первоначально лиц, занимающихся ведением учетных книг, называли -писцами. С 1498г. по повелению имп.Максимилиана-I их стали называть – бухгалтерами.

Слайд 6Личные качества бухгалтера

Усидчивость; Внимательность; Аналитические способности; Устойчивость к монотонной работе; Плановость работы; Оперативность; Стрессоустойчивость; Низкая утомляемость; Обучаемость

Слайд 7Общепрофессиональные навыки и умения

Умение читать, понимать, слышать числа; Наличие профессионального чутья; Самомотивация; Умение убеждать; Умение контролировать; Умение работать в команде; Умение использовать экономико-математические методы, модели и современные технические средства управления

Слайд 8Умение обрабатывать и анализировать полученные результаты; Умение владеть рациональными приемами поиска и использования экономической информации; Отличное знание бухгалтерского учета; Базовые знания в области права, экономики и налогообложения; Владение техническими средствами

Слайд 9Функции бухгалтера

Анализ покупок и продаж; Разработка систем бухгалтерского учета; Выдвижение предложений по оптимизации расходов; Деловое общение и сотрудничество со всеми подразделениями компании; Ведение переговоров с официальными лицами; Ведение бухгалтерских дел в компании; Финансовый анализ управления компанией; Внедрение новых методов ведения бухгалтерских дел, новых компьютерных программ.

Слайд 10Служебная лестница

Старший бухгалтер

Руководитель отдела

Главный бухгалтер

Финансовый директор

Слайд 11Плюсы профессии

Востребованность на рынке труда Преимущественно нормированный рабочий день Можно иметь дополнительный заработок, например, помогать с ведением бухгалтерии мелким предпринимателям Карьерный рост

Слайд 12Минусы профессии

Частые изменения и противоречия в законодательстве Постоянное общение с представителями госорганов, особенно с налоговой инспекцией Деятельность бухгалтера жестко регламентирована и не оставляет пространства для творчества Ошибки бухгалтера приводят к санкциям, штрафам и т.п.

Слайд 13День Бухгалтера в России отмечается 21 ноября

Слайд 14Я буду высококвалифициро- ванным бухгалтером! Я СДЕЛАЛА ПРАВИЛЬНЫЙ ВЫБОР!

Слайд 15Презентацию на тему: «Профессия Бухгалтер» подготовила студентка 1 курса з/о направление «Экономика» __________ФИО__________

prezentacii.org