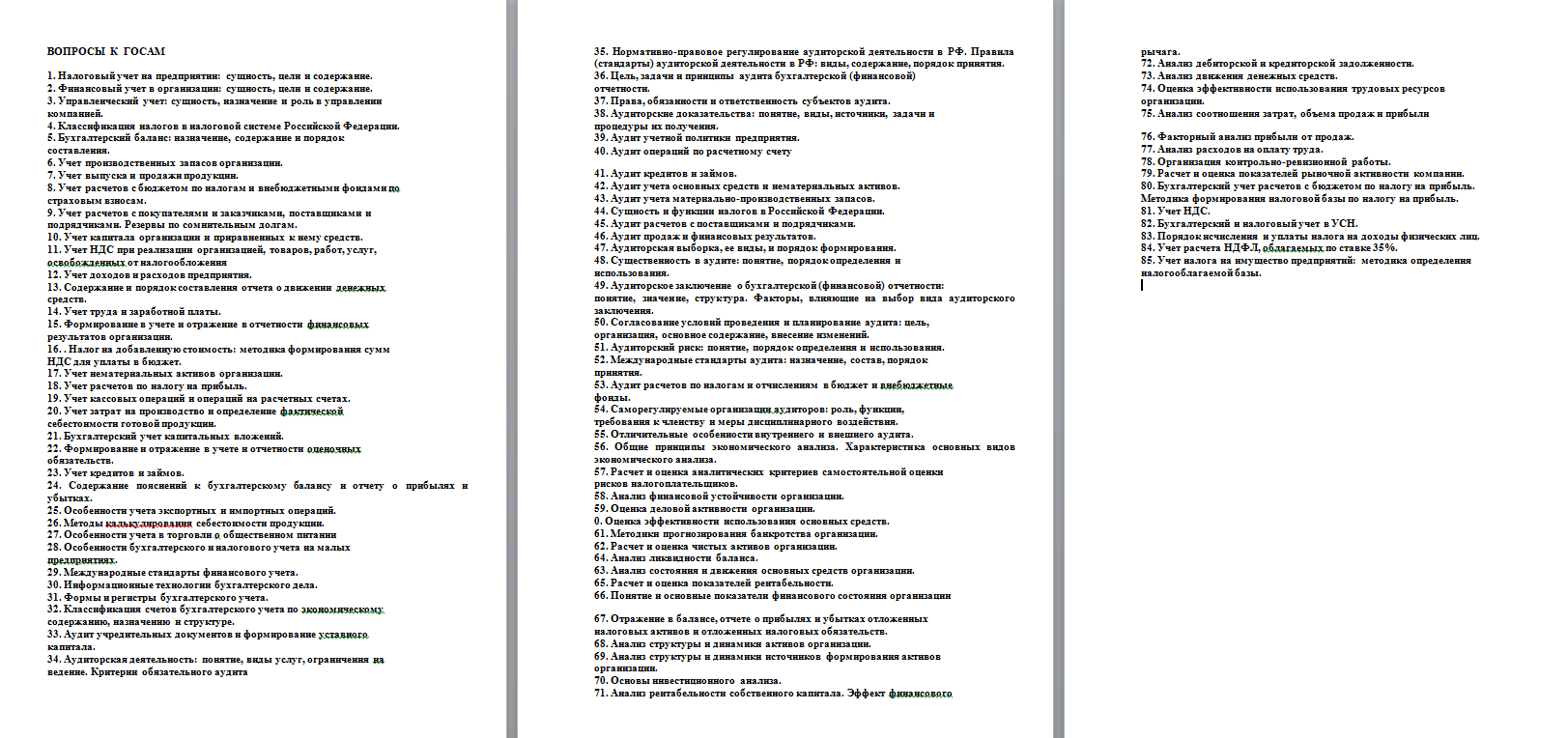

Контрольная работа по бухгалтерскому учету: Контрольная работа по дисциплине «Бухгалтерский учет»

Лекции и контрольные по бухгалтерскому учету

|

|

|

|

|

||||||||

|

|

Контрольные и лекции по бухгалтерскому учету |

||||||||||

- На главную

- Задачи по банковскому делу с решениями и выводами

- Контрольные по английскому (сочинения, ответы, деловая корреспонденция)

- Лекции и контрольные по маркетингу

- СВОТ-анализ.

Примеры SWOT-анализа

Примеры SWOT-анализа - Лекции по менеджменту

- Тесты и контрольные по менеджменту организации

- Лекции по БЖД Безопасности жизнедеятельности

- Статьи по анализу ассортимента Оптимизации затрат

- Контрольные по финансам, Финансовому менеджменту с решением

- Разное

- Миссия компании. Примеры миссий

- Лекции и задачи с решениями

- Бизнес-планирование. Примеры бизнес-планов

- Контрольные и лекции по бухгалтерскому учету

- Тестирование студентов в Вузах

- Задачи по экономике предприятия с решениями

- Студентам и аспирантам документы к защите

- Информационные технологии в экономике

- Предприятия. Примеры предприятий

- Документоведение: пример оформления документов

- Лекции по статистике

- Задачи по статистике с решениями и выводами

- Хостинг и Joomla

- Аннотации

- Правовые вопросы

- Организация производства: курсовые, контрольные

- Организация производства — Лекции

- Лекции по экономике предприятия

- Бизнес-планирование: оценка эффективности инвестиций

- Идеи для бизнеса. Примеры бизнес-планов

- Контрольные работы по стратегическому менеджменту

- Документы для получения ученого звания доцента

Примеры SWOT-анализа

Примеры SWOT-анализа Примеры бизнес-планов

Примеры бизнес-планов| Вопросы по бухгалтерскому учету к конкурсу с ответами и комментариями |

| Рассмотрим тест по бухгалтерскому учету |

| Задача по бухгалтерскому учету с элементами финансового анализа |

| Тест по бухгалтерскому учету и налогообложению с ответами и примечаниями |

| Примеры заполнения журнала ордера№1-№2, ведомости №1-№2 |

| Финансовый учет — контрольный тест |

| Тест по МСФО с ответами |

| Налоговое планирование |

| Курсовая работа по бухгалтерскому учету |

| Список используемой литературы к диплому по управлению дебиторской и кредиторской задолженностью компании |

| Вопросы тестирования по бухгалтерскому учету и налогам с ответами |

| Задачи по УСН с решением |

| Зачет задолженности с поставщиком продукции — заявление |

| Образцы заявления о зачете встречного требования |

| Пример расчета налога УСН и транспортного налога |

| Заявление о перечислении денежных средств |

| Задачи по методам LIFO, FIFO, средней себестоимости с решениями |

| Контрольная работа по дисциплине «Аудит» |

| Анализ структуры активов и пассивов бухгалтерского баланса |

| Вертикальный и горизонтальный анализ баланса на примере Ивановского филиала «ОАО ТГК-6» |

| Контрольная работа по бухгалтерскому учету – заполнить оборотно-сальдовую ведомость и журналы-ордера |

Контрольная работа — задачи по бухгалтерскому учету с решением. Составление баланса Составление баланса |

| Задача по анализу ликвидности баланса с решением |

| Зачетные вопросы по аудиту с ответами |

| Контрольные задачи по аудиту с решениями |

| Контрольная работа по аудиту с ответами |

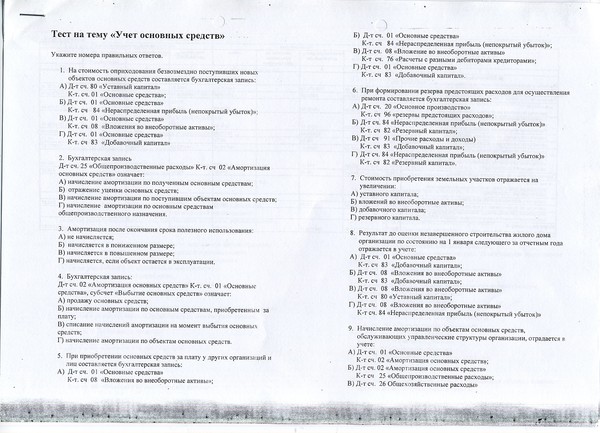

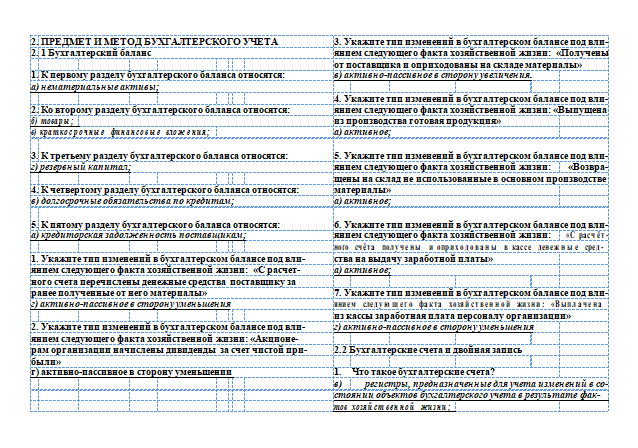

| Вопросы и ответы теста по бухгалтерскому учету студенту в помощь |

| Тест по бухгалтерскому учету с ответами для студентов |

| Задача по бухгалтерскому учету с решением на заполнение авансового отчета, приходного и расходного ордера |

Аудиторский отчет и аудиторское заключение. Образец аудиторского отчета Образец аудиторского отчета |

| Основные документы для учета наличных денег в кассе |

| Образец заполненного заявления о предоставлении социального налогового вычета |

| Образец заполненного заявления о возврате налога на доходы физических лиц за 2013 год в связи с получением социального налогового по суммам на лечение |

| Метод ЛИФО в бухгалтерском учете |

| Метод ФИФО в бухгалтерском учете пример |

| Метод средней себестоимости в бухгалтерском учете |

| Тенденции в современном налогообложении |

Контрольный вопрос. Кривая Лаффера. Построение кривой Лаффера Кривая Лаффера. Построение кривой Лаффера |

| Контрольный вопрос. Налоговая реформа в России |

| Контрольная по налогам с решением. Появление налогов |

| Основные проводки (Дебит-Кредит). Шпаргалка к экзамену по бухгалтерскому учету |

| Правовой базис аудита. Нормативные документы, регулирующие аудиторскую деятельность в России. |

| Понятие аудита и аудиторской деятельности. Что такое аудит? |

| Основные бухгалтерские проводки с ценными бумагами |

| Основные проводки со счетом Касса «10» |

Учет финансовых результатов и использования прибыли. Основные бухгалтерские записи Основные бухгалтерские записи |

| Учет кредитов банка и займов. Основные бухгалтерские проводки |

| Учет при реорганизации и ликвидации. Учет фондов социальной сферы. Основные бухгалтерские проводки |

| Формирование Уставного капитала. Основные бухгалтерские проводки |

| Организация учета производственных затрат. Основные бухгалтерские проводки |

| Аккредитивная форма расчетов |

| Расчетные чеки — шпаргалка по бух. учету |

| Продажа предприятия как имущественного комплекса |

| Учёт и расчёт компенсации за неиспользованный отпуск при увольнении |

| Виды хозяйственного учета |

| Учет и расчет расходов на формирование резерва по сомнительным долгам |

| Материально-производственные запасы, Состав, принципы оценки ПБУ 5/01 «Учет материально-производственных запасов» |

| Управление затратами на производство и реализацию продукции |

| Зарубежный опыт определения издержек производства |

| Классификация затрат на производство |

| Понятие и состав издержек производства |

| Заполняем расходный кассовый ордер |

| Оформляем приходный кассовый ордер |

Основные проводки по бухгалтерскому учету. Учет собственных средств Учет собственных средств |

| Материалы для проведения аналитических расчетов. Методические указания по расчету показателей для решения задач и выполнения тестов к разделу 3 «Экономический анализ» Программы подготовки и аттестации профессиональных бухгалтеров |

| Бухгалтерский учет операций банкротства (конспект лекций по бухгалтерскому учету) |

| Контрольная работа по бухгалтерскому учету с решением Составление Оборотно-сальдовой ведомости |

| Контрольная работа по бухгалтерскому учету с решением |

- Есть антитела? Но вы не обращались к врачу. Значит не болели

- Метод анализа ассортимента МАРКОН. Сущность

- Задача по экономике – Расчет критического объема продукции при маржинальном подходе

- Внедрение сбалансированной системы показателей стратегического развития компании Пример

- Задачи по статистике с решением — Средние величины

- Примеры решенных задач – Расчет прибыли и себестоимости

- SWOT-анализ (СВОТ-анализ) университета

Все права на материалы сайта принадлежат авторам. Копирование (полное или частичное) любых материалов сайта возможно только при указании ссылки на источник (администратор сайта).

Копирование (полное или частичное) любых материалов сайта возможно только при указании ссылки на источник (администратор сайта).

Контрольные работы по бухучету

Бухгалтерский учет и налогообложение, финансовый анализ медицинской организации…

2022

46 стр.

Контрольная работа Тарифы и тарифная политика…

2022

4 стр.

Контрольная работа …

2022

2 стр.

Понятие расходов организации и определение их величины …

2021

15 стр.

Контрольная работа «Бухгалтерский учёт»

. ..

..

2021

5 стр.

Виды, формы и системы оплаты труда, их характеристика, организация учета. …

2021

17 стр.

контрольная работа бух.учет ( 4 вариант)…

2021

14 стр.

Основы бухгалтерского учёта …

2021

18 стр.

2 Контрольные работы…

2021

10 стр.

Рейтинговая работа по дисциплине «Технология составления бухгалтерской отчетности». ..

..

2021

8 стр.

Контрольная работа…

2020

2 стр.

Материально — производственные запасы (МСФО/IAS 2)…

2020

19 стр.

Контрольная работа…

2020

4 стр.

Контрольная работа по бухгалтерский учет…

2020

2 стр.

1. Виды искажений в бухгалтерской отчетности и способы внесения исправлений в отчетность.

2. Камеральная налоговая проверка бухгалтерской отчетности:…

Виды искажений в бухгалтерской отчетности и способы внесения исправлений в отчетность.

2. Камеральная налоговая проверка бухгалтерской отчетности:…

2020

17 стр.

Бухгалтерский учет…

2020

20 стр.

Бухгалтерский учет. ..

..

2020

25 стр.

Основы бухгалтерского учета…

2020

23 стр.

Отражение на счетах бухгалтерского учета и в регистрах учета основных средств…

2019

26 стр.

Бухгалтерский баланс: понятие, строение, содержание. Виды бухгалтерских балансов…

2019

19 стр.

Контрольная работа…

2019

12 стр.

Задачи. ..

..

2019

3 стр.

Контрольная работа …

2019

22 стр.

Контрольная работа по учебной дисциплине «Бюджетный учет и отчетность»…

2019

19 стр.

Контрольная работа по учебной дисциплине «Бухгалтерский учет»…

2019

19 стр.

Учетная политика по учету затрат строительного предприятия…

2019

38 стр.

Принципы оценки стоимости компании, основные методы и нормативно-правовое регулирование. ..

..

2019

12 стр.

Департамент учета, анализа и аудита…

2019

19 стр.

Лабораторный практикум по бухгалтерскому учету…

2019

11 стр.

ВЫПОЛНЕНИЕ ДОМАШНЕЙ КОНТРОЛЬНОЙ РАБОТЫ ДЛЯ СТУДЕНТОВ ЗАОЧНОГО ОТДЕЛЕНИЯ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ»…

2019

13 стр.

Контрольная работа …

2019

28 стр.

Бухгалтерский управленческий учет. ..

..

2018

8 стр.

Международные стандарты финансовой отчетности…

2018

18 стр.

Контрольная работа …

2018

22 стр.

Контрольная работа…

2018

4 стр.

Задание по дисциплине «Бухгалтерские и налоговые аспекты гражданско-правовых договоров»…

2018

26 стр.

Контрольная работа. ..

..

2018

22 стр.

Анализ отчет о движении денежных средств. Анализ бухгалтерского баланса…

2018

6 стр.

Вариант № 5…

2018

17 стр.

Управленческий учет…

2018

20 стр.

Бухгалтерская технология проведения о оформления инвентаризации…

2018

14 стр.

Налог на добавленную стоимость. ..

..

2018

19 стр.

Принципы, источники, меры оптимизации кадрового состава организации…

2018

17 стр.

Вариант 3.

1. Виды оценки основных средств и отражения в учете их пере-

оценки. 2. Учет нематериальных активов.

3. Составить проводки и указать документы-основания:

-…

2. Учет нематериальных активов.

3. Составить проводки и указать документы-основания:

-…

2018

13 стр.

Практика по таблицам…

2018

9 стр.

Анализ хоз. деятельности…

2018

15 стр.

Обзор функциональных возможностей программы 1 С: Управление производственным предприятием…

2018

17 стр.

Бухгалтерский и финансовый учет…

2018

6 стр.

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ. ..

..

2018

17 стр.

1. Дайте характеристику внеоборотным активам 2. Опишите любую хозяйственную операцию…

2017

18 стр.

Контрольная работа, 3 вариант…

2017

35 стр.

Основы бухгалтерского учета…

2017

13 стр.

Бухгалтерское дело в медиаорганизации…

2017

39 стр.

Бухгалтерский баланс и его виды. ..

..

2017

24 стр.

Цели и задачи управленческого учёта…

2017

30 стр.

Совершенствование управленческих технологий в рамках аудита…

2017

6 стр.

Управление затратами…

2017

9 стр.

Аудит…

2017

8 стр.

Самостоятельная работа . ..

..

2017

26 стр.

1. Опишите систему нормативного регулирования бухгалтерского учета в России. 2. Опешите любую хозяйственную операцию….

2017

17 стр.

Бухгалтерский контроль: определение, виды, примеры

Что такое бухгалтерский контроль?

Бухгалтерский контроль состоит из методов и процедур, применяемых фирмой для обеспечения достоверности и точности ее финансовой отчетности. Средства контроля бухгалтерского учета не обеспечивают соблюдение законов и правил, а скорее предназначены для того, чтобы помочь компании работать наилучшим образом для всех заинтересованных сторон.

Средства контроля бухгалтерского учета не обеспечивают соблюдение законов и правил, а скорее предназначены для того, чтобы помочь компании работать наилучшим образом для всех заинтересованных сторон.

Основные выводы

- Бухгалтерский контроль внедряется для обеспечения того, чтобы фирма работала эффективно, честно и предоставляла точную финансовую отчетность.

- Соблюдение законов и нормативных актов не является целью контроля бухгалтерского учета, а скорее помогает компании быть лучшей версией себя для всех заинтересованных сторон.

- Тремя основными областями контроля бухгалтерского учета являются средства обнаружения, превентивного контроля и корректирующего контроля.

- Закон Сарбейнса-Оксли — это нормативно-правовой акт, разработанный для обеспечения того, чтобы в финансовой отчетности не было никаких мошеннических действий.

Понимание средств контроля бухгалтерского учета

Целью внедрения средств бухгалтерского учета в фирме является обеспечение того, чтобы все подразделения организации избегали мошенничества и других проблем, повышали эффективность, точность и соответствие требованиям. Каждая фирма будет иметь различные средства контроля бухгалтерского учета, в зависимости от их типа бизнеса, однако есть три традиционных области, которые являются наиболее распространенными, когда речь идет о средствах контроля бухгалтерского учета: детективный контроль, превентивный контроль и корректирующий контроль.

Каждая фирма будет иметь различные средства контроля бухгалтерского учета, в зависимости от их типа бизнеса, однако есть три традиционных области, которые являются наиболее распространенными, когда речь идет о средствах контроля бухгалтерского учета: детективный контроль, превентивный контроль и корректирующий контроль.

Виды средств бухгалтерского учета

Детектив Контрол

Элементы управления в этой категории предназначены для поиска любых текущих практик, которые не согласуются с действующими политиками и процедурами. Целью здесь является обнаружение любых областей, которые не функционируют должным образом, если сотрудники случайно или целенаправленно практикуют неправильные или незаконные действия, или обнаруживают какие-либо ошибки в системах или методах бухгалтерского учета. Примеры детективного контроля могут включать инвентарные проверки и внутренние аудиты.

Профилактический контроль

Превентивный контроль — это просто контроль, который был введен в действие организацией, чтобы избежать любых неточностей или неправильных методов. Это политики и процедуры, которым должны следовать все сотрудники.

Это политики и процедуры, которым должны следовать все сотрудники.

Примером превентивного контроля может быть ограничение участия руководства в подготовке финансовой отчетности. Иногда участие руководства полезно, так как обычно оно знает компанию лучше, чем кто-либо другой. Но последнее слово в цифрах должно быть за бухгалтером, потому что у руководства может быть стимул искажать цифры, чтобы завышать результаты компании.

Эта идея реализуется во всей организации как разделение обязанностей, когда у сотрудников есть разные задачи, которые не пересекаются, например, в области отчетности или аудита.

Средства корректирующего контроля

Как следует из названия, корректирующие элементы управления используются для устранения любых проблем, обнаруженных с помощью средств детективного контроля. Они также могут включать устранение любых проблем, обнаруженных в бухгалтерских книгах после завершения процесса аудита бухгалтером.

Влияние Закона Сарбейнса-Оксли на контроль бухгалтерского учета

После нескольких громких скандалов с корпоративной бухгалтерией в Enron, Tyco и WorldCom с 2000 по 2002 год регулирующие органы хотели открыть новую эру усиленных финансовых и операционных протоколов. Общепризнано, что для восстановления доверия инвесторов необходима новая культура. Множество нарушений бухгалтерского учета и финансовой отчетности уже имело место, но самые насущные проблемы касались конфликта интересов аудиторов, слабости советов директоров, конфликтов между аналитиками по безопасности, ограниченных ресурсов в регулирующих органах и вознаграждения руководителей, и это лишь некоторые из них.

Общепризнано, что для восстановления доверия инвесторов необходима новая культура. Множество нарушений бухгалтерского учета и финансовой отчетности уже имело место, но самые насущные проблемы касались конфликта интересов аудиторов, слабости советов директоров, конфликтов между аналитиками по безопасности, ограниченных ресурсов в регулирующих органах и вознаграждения руководителей, и это лишь некоторые из них.

Чтобы помочь решить эти проблемы, Конгресс США принял Закон Сарбейнса-Оксли в 2002 году. Федеральный закон установил новые или расширенные требования ко всем советам директоров, менеджменту и аудиторским фирмам публичных компаний США. Законопроект устанавливает ожидаемые обязанности совета директоров государственной корпорации, добавляет уголовные наказания за определенные проступки и требует от Комиссии по ценным бумагам и биржам (SEC) создания правил, определяющих, как государственные корпорации должны соблюдать закон.

Системы контроля бухгалтерского учета не работают по единым сценариям. Исследования взаимосвязи между бизнес-стратегиями и системами контроля на основе бухгалтерского учета показывают, что организационная структура и корпоративная культура играют важную роль в успехе бизнеса. Консенсус соглашается с тем, что для максимизации производительности фирмы системы контроля бухгалтерского учета должны быть разработаны специально для соответствия уникальным бизнес-стратегиям различных организаций.

Исследования взаимосвязи между бизнес-стратегиями и системами контроля на основе бухгалтерского учета показывают, что организационная структура и корпоративная культура играют важную роль в успехе бизнеса. Консенсус соглашается с тем, что для максимизации производительности фирмы системы контроля бухгалтерского учета должны быть разработаны специально для соответствия уникальным бизнес-стратегиям различных организаций.

Внутренний контроль: определение, типы и важность

Что такое внутренний контроль?

Внутренний контроль — это процессы бухгалтерского учета и аудита, используемые в финансовом отделе компании, которые обеспечивают достоверность финансовой отчетности и соответствие нормативным требованиям.

Внутренний контроль помогает компаниям соблюдать законы и правила и предотвращать мошенничество. Они также могут помочь повысить операционную эффективность, обеспечив соблюдение бюджета, соблюдение политик, выявление нехватки капитала и создание точных отчетов для руководства.

Ключевые выводы

- Внутренний контроль — это механизмы, правила и процедуры, применяемые компанией для обеспечения достоверности финансовой и бухгалтерской информации, обеспечения подотчетности и предотвращения мошенничества.

- Внутренний контроль помогает компаниям соблюдать законы и правила и предотвращает кражу активов или мошенничество со стороны сотрудников.

- Они также могут помочь повысить эффективность работы за счет повышения точности и своевременности финансовой отчетности.

- Внутренний аудит играет важнейшую роль во внутреннем контроле компании и корпоративном управлении.

- В соответствии с Законом Сарбейнса-Оксли от 2002 года руководители несут юридическую ответственность за точность финансовой отчетности своих компаний.

Внутренний контроль

Понимание внутреннего контроля

Внутренний контроль стал ключевой бизнес-функцией для каждой американской компании после бухгалтерских скандалов в начале 2000-х годов. После такого корпоративного неправомерного поведения был принят Закон Сарбейнса-Оксли 2002 года, чтобы защитить инвесторов от мошеннических действий в области бухгалтерского учета и повысить точность и надежность раскрытия корпоративной информации.

После такого корпоративного неправомерного поведения был принят Закон Сарбейнса-Оксли 2002 года, чтобы защитить инвесторов от мошеннических действий в области бухгалтерского учета и повысить точность и надежность раскрытия корпоративной информации.

Это сильно повлияло на корпоративное управление. Закон возложил на руководителей ответственность за финансовую отчетность и создание аудиторского следа. Руководителям, признанным виновными в неправильном установлении и управлении внутренним контролем, грозит серьезная уголовная ответственность.

Мнение аудитора, сопровождающее финансовую отчетность, основано на аудите процедур и записей, использованных для ее подготовки. В рамках аудита внешние аудиторы проверят процессы бухгалтерского учета и внутреннего контроля компании и выскажут мнение об их эффективности.

Важность внутреннего контроля

Внутренние аудиты оценивают внутренний контроль компании, включая процессы корпоративного управления и бухгалтерского учета. Эти средства внутреннего контроля могут обеспечить соблюдение законов и правил, а также точную и своевременную финансовую отчетность и сбор данных. Они помогают поддерживать операционную эффективность, выявляя проблемы и исправляя упущения до того, как они будут обнаружены в ходе внешнего аудита.

Эти средства внутреннего контроля могут обеспечить соблюдение законов и правил, а также точную и своевременную финансовую отчетность и сбор данных. Они помогают поддерживать операционную эффективность, выявляя проблемы и исправляя упущения до того, как они будут обнаружены в ходе внешнего аудита.

Внутренний аудит играет решающую роль в деятельности компании и корпоративном управлении теперь, когда Закон Сарбейнса-Оксли 2002 года возложил на менеджеров юридическую ответственность за точность ее финансовой отчетности.

Нет двух одинаковых систем внутреннего контроля, но многие основные принципы финансовой честности и бухгалтерского учета стали стандартной управленческой практикой. Несмотря на то, что они могут быть дорогостоящими, правильно реализованные внутренние средства контроля могут помочь упростить операции и повысить операционную эффективность, а также предотвратить мошенничество.

Конгресс США принял Закон Сарбейнса-Оксли от 2002 года, чтобы защитить инвесторов от возможности мошеннической бухгалтерской деятельности со стороны корпораций. Закон требует проведения строгих реформ для улучшения раскрытия финансовой информации корпорациями и предотвращения бухгалтерского мошенничества.

Закон требует проведения строгих реформ для улучшения раскрытия финансовой информации корпорациями и предотвращения бухгалтерского мошенничества.

Компоненты внутреннего контроля

Система внутреннего контроля компании должна включать следующие компоненты:

- Контрольная среда : Контрольная среда устанавливает для всех сотрудников важность честности и приверженности выявлению и устранению нарушений, включая мошенничество. Совет директоров и руководство создают эту среду и подают пример. Руководство должно внедрить внутренние системы и персонал для облегчения целей внутреннего контроля.

- Оценка рисков: Компания должна регулярно оценивать и выявлять возможность или наличие риска или убытков. На основе результатов таких оценок могут быть реализованы дополнительные усилия и уровни контроля для обеспечения сдерживания риска или наблюдения за риском в связанных областях.

- Монитор: Компания должна контролировать свою систему внутреннего контроля на предмет постоянной жизнеспособности. Таким образом, благодаря обновлениям системы, добавлению сотрудников или необходимому обучению сотрудников можно обеспечить постоянную способность внутреннего контроля функционировать по мере необходимости.

- Информация/Связь: Надежная информация и постоянное общение важны по двум направлениям. Во-первых, ясность целей и ролей может заложить основу для успешного внутреннего контроля. Во-вторых, облегчение понимания и приверженности шагам, которые необходимо предпринять, может помочь сотрудникам выполнять свою работу наиболее эффективно.

- Действия по контролю: Относятся к процессам, политикам и другим направлениям действий, которые поддерживают целостность внутреннего контроля и соответствие нормативным требованиям. Они включают профилактические и оперативно-розыскные мероприятия.

Таким образом, благодаря обновлениям системы, добавлению сотрудников или необходимому обучению сотрудников можно обеспечить постоянную способность внутреннего контроля функционировать по мере необходимости.

Таким образом, благодаря обновлениям системы, добавлению сотрудников или необходимому обучению сотрудников можно обеспечить постоянную способность внутреннего контроля функционировать по мере необходимости.Превентивный контроль и контроль обнаружения

Внутренний контроль обычно состоит из контрольных действий, таких как авторизация, документация, согласование, безопасность и разделение обязанностей. Их условно можно разделить на профилактические и оперативно-розыскные.

Их условно можно разделить на профилактические и оперативно-розыскные.

Действия по превентивному контролю направлены в первую очередь на предотвращение ошибок или мошенничества и включают тщательное документирование и методы авторизации. Разделение обязанностей, являющееся ключевой частью этого процесса, гарантирует, что ни один человек не сможет санкционировать, регистрировать и хранить финансовую транзакцию и полученный в результате актив. Утверждение счетов-фактур и проверка расходов являются внутренними средствами контроля.

Кроме того, превентивные меры внутреннего контроля включают ограничение физического доступа к оборудованию, инвентарю, денежным средствам и другим активам.

Детективный контроль — это резервные процедуры, предназначенные для обнаружения элементов или событий, которые были пропущены первой линией защиты. Здесь наиболее важным действием является сверка, которая используется для сравнения наборов данных. При обнаружении существенных различий предпринимаются корректирующие действия. К другим средствам детективного контроля относятся внешние аудиты бухгалтерских фирм и внутренние аудиты таких активов, как товарно-материальные запасы.

К другим средствам детективного контроля относятся внешние аудиты бухгалтерских фирм и внутренние аудиты таких активов, как товарно-материальные запасы.

Ограничения внутреннего контроля

Независимо от политики и процедур, установленных организацией, внутренний контроль может только обеспечить достаточную уверенность в том, что финансовая информация компании верна.

Эффективность внутреннего контроля может быть ограничена человеческим суждением. Например, бизнес может дать персоналу высокого уровня возможность игнорировать внутренний контроль по соображениям операционной эффективности.

Более того, внутренний контроль можно обойти путем сговора, когда сотрудники, чья рабочая деятельность обычно разделена внутренним контролем, тайно работают вместе, чтобы скрыть мошенничество или другие неправомерные действия.

Методы аудита и методы контроля из Англии мигрировали в Соединенные Штаты во время промышленной революции. В 20 веке методы аудиторской отчетности и методы тестирования были стандартизированы.

Почему важен внутренний контроль?

Внутренний контроль — это механизмы, правила и процедуры, применяемые компанией для обеспечения целостности финансовой и бухгалтерской информации, обеспечения подотчетности и предотвращения мошенничества. Помимо соблюдения законов и нормативных актов и предотвращения кражи активов или совершения мошенничества сотрудниками, внутренний контроль может помочь повысить эффективность работы за счет повышения точности и своевременности финансовой отчетности.

Закон Сарбейнса-Оксли от 2002 г., принятый после бухгалтерских скандалов в начале 2000-х годов, направлен на защиту инвесторов от мошеннических бухгалтерских операций и повышение точности и надежности раскрытия корпоративной информации.

Какие существуют два типа внутреннего контроля?

Внутренний контроль в целом подразделяется на превентивную и оперативно-розыскную деятельность. Действия по превентивному контролю направлены в первую очередь на предотвращение ошибок или мошенничества и включают тщательное документирование и методы авторизации. Детективный контроль — это резервные процедуры, предназначенные для обнаружения элементов или событий, которые были пропущены первой линией защиты.

Детективный контроль — это резервные процедуры, предназначенные для обнаружения элементов или событий, которые были пропущены первой линией защиты.

Какие существуют превентивные меры внутреннего контроля?

Разделение обязанностей, являющееся ключевой частью превентивного процесса внутреннего контроля, гарантирует, что ни одно лицо не сможет санкционировать, регистрировать и хранить финансовую операцию и полученный в результате актив. Авторизация счетов, проверка расходов, ограничение физического доступа к оборудованию, запасам, денежным средствам и другим активам являются примерами превентивного внутреннего контроля.

Что такое детективный внутренний контроль?

Детективы внутреннего контроля пытаются найти проблемы в процессах компании после их возникновения. Они могут использоваться в соответствии со многими различными целями, такими как контроль качества, предотвращение мошенничества и соблюдение законодательства. Здесь самым важным действием является сверка, которая сравнивает наборы данных.